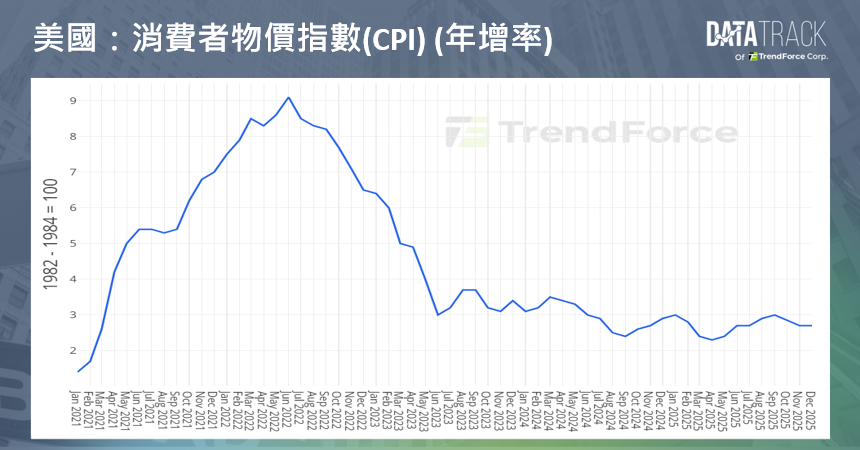

2026 年 1 月 13 日,美國勞工統計局公布 2025 年 12 月消費者物價指數(CPI)數據。經季節調整後,年增率維持在 2.7%(與 11 月持平),CPI 月增 0.3%,皆符合市場預期,主要由庇護所與食品價格推動,顯示通膨降溫過程緩慢,仍遠高於聯準會 2%的目標。核心 CPI(剔除食品與能源)年增率為 2.6%,低於市場預期的 2.7%,創下 2021 年 3 月以來新低,月增為 0.2%。數據公布後,市場預估其將支持聯準會持續維持謹慎政策的立場。

細項數據表現:

- 食品指數月增 0.7%,年增 3.1%。細項來看,外出用餐年增 4.1%,家用食品年增 2.4%;雖然肉類、禽類、魚蛋年增 3.9%,但蛋價月跌 8.2%。

- 能源指數月增 0.3%,年增 2.3%。其中,天然氣月升 4.4%、年升 10.8%,但汽油月跌 0.5%(年跌 3.4%),電費月微跌 0.1%。

- 核心服務方面,庇護所項目仍是主要推力,月增 0.4%、年增 3.2%(業主等值租金與租金均月增 0.3%)。其他如醫療照護年增 3.2%,個人照護年增 3.7%。

- 耐久財價格普遍下跌,如二手車月跌 1.1%、通訊月跌 1.9%、家庭用品月跌 0.5%。服務類價格則持續上漲,航空票價月升 5.2%,休閒娛樂月升 1.2%,創下月度歷史新高。

整體而言,12 月通膨維持低檔震盪,整體(2.7%)與核心(2.6%)年增率皆符合預期。通膨壓力主要來自庇護所價格持續高漲與食品項目,能源價格則受油價波動影響;相對而言,關稅效應與勞動市場轉趨軟化壓抑部分商品價格,核心商品價格下跌亦為整體通膨提供緩衝。

短期(1-2 個月),預計 CPI 指數月增率續穩於 0.2%-0.3%。聯準會將持續觀望勞動市場數據,再決定降息時機;中期(半年內),需關注潛在的川普關稅政策影響,可能導致供應鏈成本上升,推升通膨回升至 3%以上。在此情境下,聯準會降息空間將受限,市場需密切留意貿易摩擦與就業市場的變化。