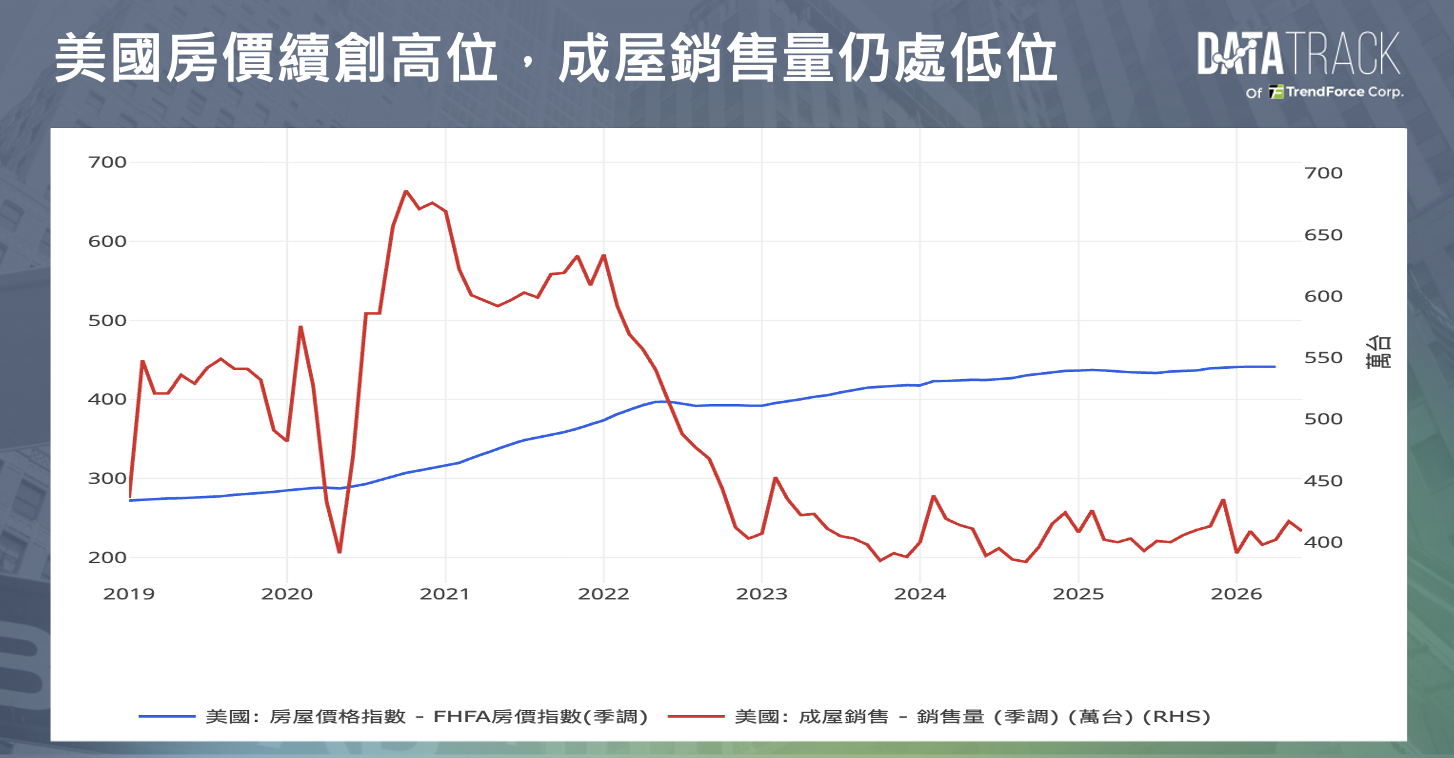

美國房市在 2026 年中出現成交量下降、房價仍創新高的特殊局面。根據全美不動產仲介協會(National Association of Realtors,NAR)資料,2026 年 6 月成屋銷售經季節調整後折合年率為 409 萬戶,月減 2.4%,低於市場預期的 420 萬戶;相較去年同期,成交量仍小幅增加 2.8%。同月成屋成交價中位數年增 1.8% 至 44.06 萬美元,再創歷史新高。

成交下滑與價格上漲同時發生,反映高利率正從供需兩端降低市場流動性。購屋者受到房價與融資成本壓力而延後進場,持有低利率房貸的屋主也不願出售或換屋,使市場上的買方與賣方同步減少。需求疲弱因此沒有立刻轉化為全面降價,房源不足仍在支撐成交價格。

高房價與房貸利率共同壓抑購屋需求

截至 2026 年 7 月 9 日,美國 30 年期固定房貸平均利率為 6.49%,高於前一週的 6.43%,但低於去年同期的 6.72%。房貸利率自 2026 年初短暫跌破 6% 後再度上升,近期持續徘徊在 6.5% 附近,使購屋者的每月還款負擔難以明顯改善。

高房價與高利率的組合,對頭期款與現金流有限的家庭影響最大。6 月首次購屋者占成屋交易比重為 33%,雖高於去年同期的 30%,仍低於房市交易較活絡時常見的約 40%。房貸利率的小幅變化也會直接影響買方決策,利率稍微下降時,部分需求短暫回流;利率再度上升後,購屋活動便迅速降溫,造成月度銷售數據持續震盪。

利率鎖定效應讓既有屋主延後出售

高利率同時限制成屋供給。許多美國屋主在疫情期間購屋或完成房貸再融資,目前仍持有低於 5% 的固定利率貸款。屋主若出售現有住宅並購買下一間房屋,就必須放棄原有的低利率條件,改以接近 6.5% 的市場利率重新申貸,換屋成本因而大幅提高。

在沒有工作調動、家庭人口變化、退休或資金需求的情況下,屋主通常更願意留在原有住宅。這種房貸利率鎖定效應(Mortgage Rate Lock-in Effect)減少新掛牌物件,也降低住宅市場的周轉速度。截至 6 月底,全美成屋待售庫存約為 156 萬戶,較 5 月減少 0.6%,僅較去年同期增加 1.3%;依當月銷售速度估算,現有庫存約可供應 4.6 個月。

買方因負擔能力不足而觀望,屋主則因低利率房貸具有經濟價值而惜售,使市場成交量維持低位。有限的掛牌供給意味著買氣即使減弱,價格也不容易快速下修,形成目前量縮價漲的主要結構。

成屋供給受限,新屋市場卻面臨庫存壓力

利率鎖定效應主要集中於成屋市場,新屋市場的供給狀況則明顯不同。既有屋主可以選擇延後出售,但建商已投入土地、建材與施工資金,需要透過銷售回收現金,因此在需求轉弱時更難長期維持原有售價與銷售條件。美國人口普查局與住宅及城市發展部資料顯示,2026 年 5 月新建獨棟住宅銷售折合年率降至 58 萬戶,月減 7.3%、年減 6.8%。同月新屋待售庫存升至 49.6 萬戶,庫存去化時間由前月的 9.3 個月擴大至 10.3 個月,遠高於成屋市場的 4.6 個月。

較高的庫存壓力迫使建商提供房價折扣、房貸利率補貼、成交費用減免或住宅設備升級,以維持銷售速度。成屋屋主若沒有迫切出售需求,仍可選擇維持價格或撤回掛牌,因此新屋市場的議價空間通常更大。美國房市目前同時存在成屋掛牌不足與新屋庫存累積,供給問題已由全國性的單一短缺,轉為房型與地區之間的明顯錯配。

成屋價格創高未代表全美房價同步上漲

6 月成屋成交價中位數升至歷史新高,也受到成交結構改變影響。當部分首次購屋者與中低收入家庭退出市場,高收入或現金充足的買方仍可購買較高價住宅,成交物件組成便會向高價市場傾斜,推高整體中位數。這項數據適合反映當月實際成交結構,卻不能直接代表每一間住宅的價格都在上漲。

聯邦住宅金融局(Federal Housing Finance Agency,FHFA)採用重複交易資料編製的房價指數顯示,2026 年 4 月全美房價較前月下跌 0.1%,但仍較去年同期上漲 2.0%。這代表房價尚未進入全國性下跌,漲幅與短期動能卻已明顯降溫,與成屋成交價中位數創高並不衝突。

區域市場的差異也持續擴大,過去幾年住宅建設較多的德州、佛羅里達州與部分太陽帶城市,目前面臨庫存增加、保險費與房產稅上升等壓力,買方議價空間逐步擴大。土地供應有限、住宅興建速度偏慢的東北部城市,則因掛牌稀少而維持較強價格支撐。6 月成屋銷售在東北部增加,在中西部、南部與西部下降,也反映全美平均數據下仍存在明顯的地區分化。

房市缺乏全面崩盤條件,交易復甦仍需時間

目前美國房市與 2008 年金融危機前的情況不同。多數屋主持有固定利率房貸,疫情後房價上漲也累積了一定住宅淨值,只要就業與家庭收入沒有大幅惡化,屋主便可選擇繼續持有。6 月法拍與短售等困境交易僅占成交量的 2%,低於去年同期的 3%,掛牌物件的成交天數中位數也僅由 27 天升至 28 天,尚未出現大規模被迫拋售。

然而,缺乏拋售壓力也代表房價修正速度有限,高房價、房貸利率、房產稅、住宅保險與維修成本仍會限制一般家庭進場。即使房貸利率開始下降,新增需求也可能先追逐有限的成屋供給,對價格形成支撐;若建商因新屋銷售疲弱而縮減後續開工,中長期住宅供給不足也可能延續。

利率與供給能否同步改善將決定房市走向

2026 年美國房市的主要矛盾,在於融資成本偏高、成屋供給受限與新屋庫存累積同時發生。成屋價格創高主要受到掛牌不足與成交結構支撐,新屋銷售與庫存數據則顯示,部分供給較多的市場已逐步轉向買方。

後續需要觀察 30 年期房貸利率能否持續回落、成屋新掛牌量是否增加、新屋庫存與建商促銷幅度,以及就業和房貸違約情況。若利率下降但成屋供給仍受鎖定效應限制,房價可能繼續高檔盤整;若就業轉弱並迫使更多屋主出售,庫存較高的地區才可能出現更明顯修正。

美國房市目前仍處於低流動性的調整階段,需求降溫尚未全面傳導至價格。市場要走出量縮價漲,需要融資成本下降、既有屋主恢復換屋意願、新建住宅供給重新匹配需求,以及居民收入持續改善,單靠利率小幅波動仍不足以恢復正常交易。