美國消費市場近期出現明顯落差。2026 年 6 月名目零售銷售大致持穩,失業救濟申請人數維持低檔,家庭信用狀況也尚未全面惡化,但消費者對物價、工作機會與未來景氣的評價持續低迷。這組「硬數據偏強、軟數據偏弱」的訊號,反映美國家庭仍有能力維持支出,但對未來收入與生活成本的疑慮正在升高。美國景氣究竟只是逐步降速,或已接近更明顯的轉折,將取決於招聘放緩是否進一步演變為失業上升,以及實質所得能否持續支撐消費。

零售銷售增速放緩,基礎消費需求仍有韌性

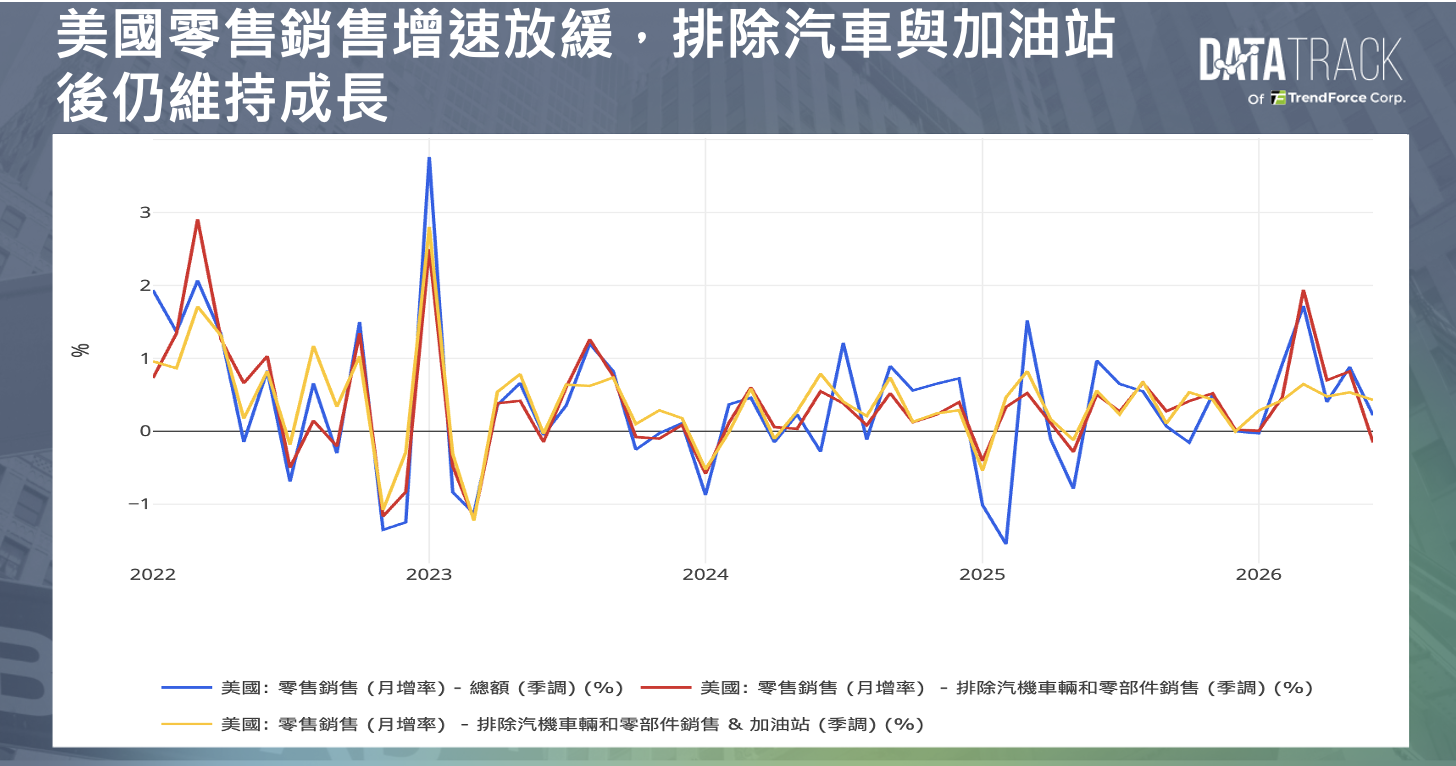

美國商務部公布,2026 年 6 月零售與餐飲銷售月增 0.2%、年增 6.7%,低於 5 月上修後的月增 1.0%。整體增速雖然放緩,但主要拖累來自加油站銷售額月減 5.3%,反映汽油價格下跌對名目銷售金額的影響。

排除加油站後,6 月零售銷售月增 0.7%;同時排除汽車與加油站後,銷售額仍月增 0.4%。汽車及零件經銷商與非店面零售商銷售均月增 1.9%,其中非店面零售商銷售較去年同期成長 14.2%,顯示電子商務仍是零售市場的重要支柱。若進一步排除汽車、加油站、建材與餐飲服務,較接近國內生產毛額消費計算口徑的零售控制組,6 月約月增 0.5%。代表第二季末商品消費仍維持成長,尚未出現明顯失速。

不過各類別表現並不平均,汽車、電子商務與部分休閒用品維持成長,服飾、食品飲料與健康照護等類別則相對偏弱,顯示促銷、價格差異與商品必要性對消費決策的影響正在提高。

消費者仍在花錢,對就業與生活成本卻更悲觀

實際零售數據反映已完成的消費行為,消費者信心則包含家庭對未來收入、就業與物價的預期,因此兩者短期內可以呈現不同方向。經濟諮商局 6 月消費者信心指數由下修後的 90.6 小幅升至 91.2,但反映當前商業與勞動市場狀況的現況指數下降至 116.4。認為工作難找的消費者比重由 19.8% 升至 22.5%,創 2021 年初以來最高,顯示家庭對就業前景的疑慮仍在升高。

密西根大學 6 月消費者信心指數雖由 44.8 回升至 49.5,仍較去年同期下降 18.5%。超過半數受訪者持續提到,高物價正在侵蝕家庭財務。6 月 CPI 月減 0.4%,核心 CPI 與前月持平,通膨確實降溫。然而整體 CPI 仍年增 3.5%,核心 CPI 年增 2.6%。通膨率下降只代表價格上漲速度放慢,過去數年累積形成的高物價水準仍然存在,因此官方物價改善尚未完全轉化為家庭生活感受。

勞動市場進入低招聘、低裁員階段

勞動市場是消費能否延續的核心,美國 6 月非農就業僅增加 5.7 萬人,4 月與 5 月新增就業合計遭下修 7.4 萬人,顯示企業招募意願正在轉弱。5 月職位空缺仍有 759.4 萬個,但聘僱率僅 3.3%,自願離職率也維持低檔,反映企業招聘與勞工轉職活動同步降溫。另一方面,6 月失業率仍維持在 4.2%,截至 7 月 11 日當週,初次申請失業救濟金人數降至 20.8 萬人,顯示企業尚未展開廣泛裁員。

目前勞動市場較接近低招聘、低裁員的狀態,多數家庭仍有工作與薪資收入,因此消費尚不至於立即大幅下滑。但求職難度提高,可能促使家庭轉向折扣商品、延後大型採購並減少非必要支出。若初領與續領失業金持續上升,招聘降溫才可能進一步傳導至所得與消費。

消費韌性背後存在收入與資產分化

美國零售總額仍具韌性,部分也與收入和資產分化有關。高收入家庭在整體消費中的占比較高,股市上漲帶來的財富效果可支撐旅遊、餐飲、汽車與線上購物等支出;低收入與中等收入家庭則更容易受到食品、住房、保險與能源成本影響。

聯準會 7 月《褐皮書》指出,部分地區受惠於世界盃帶來的餐飲、住宿與旅遊需求,但多個地區也觀察到消費者削減非必要支出,或轉向較便宜的替代商品。世界盃效益主要集中在特定城市與產業,難以代表全美家庭的日常消費狀況。

家庭信用數據尚未顯示全面惡化,2026 年第一季美國家庭債務總額為 18.8 兆美元,整體逾期比率維持在 4.8%。但部分信用卡借款人的嚴重逾期情況仍高於去年,顯示財務壓力已較集中於償債能力偏弱的家庭。

5 月美國可支配所得月增 0.7%,實質消費支出月增 0.3%,但個人儲蓄率僅 3.0%。6 月平均時薪年增 3.5%,大致與同期 CPI 年增率相當,顯示實質薪資購買力改善仍有限。家庭目前仍可依靠所得支撐消費,但偏低的儲蓄率使其面對失業、能源價格反彈或資產價格修正時,緩衝空間較小。

美國景氣較接近擴張後段,尚未形成完整衰退訊號

2026 年第一季美國實質 GDP 年化成長 2.1%,經濟仍維持正成長,但實質民間國內最終銷售僅成長 1.7%,內需擴張速度已經放慢。目前零售銷售、實質所得、失業救濟申請與家庭信用數據,尚未出現衰退時常見的同步惡化。消費者信心偏低,也無法單獨證明經濟即將收縮。

不過,招聘放緩、就業數據下修、儲蓄率偏低,以及中低收入家庭削減非必要支出,都呈現景氣擴張後段的部分特徵。綜合目前數據,美國經濟較接近低速成長與逐步降溫,尚未進入消費、所得與就業同步惡化的衰退階段。後續需要觀察初領與續領失業金是否持續上升、零售成長能否擴散至電子商務與汽車以外的類別,以及實質所得能否穩定改善。若消費成長持續集中於少數品類與高收入家庭,整體經濟對就業與資產價格變化的敏感度將進一步提高。

通膨降溫與消費韌性讓聯準會繼續觀望

聯準會目前將聯邦基金利率目標區間維持在 3.5% 至 3.75%。6 月核心通膨降溫,降低進一步緊縮的必要性,但零售銷售仍具韌性、失業率穩定,也使聯準會缺乏快速降息的迫切性。

能源價格是主要變數之一,6 月汽油價格下跌,同時改善通膨與家庭現金流,若中東局勢再次推升油價,能源支出可能重新壓縮家庭可支配所得,並增加通膨回升風險,使聯準會的政策判斷更加複雜。整體美國消費尚未失速,但後續韌性能否延續,將取決於招聘降溫會否演變為失業上升,以及實質所得能否繼續支撐家庭支出。