美國戰略石油儲備(Strategic Petroleum Reserve,SPR)再度降至逾 43 年低點。根據美國能源部資料,截至 2026 年 7 月 10 日當週,SPR 庫存減少約 300 萬桶,降至 3.165 億桶,為 1983 年 4 月以來最低水準。自 2 月底美伊衝突爆發後,美國持續釋出緊急原油儲備,以填補中東供應缺口並抑制燃料價格。截至 7 月 10 日,SPR 較 2 月底淨減少約 9,890 萬桶,相當於原定 1.72 億桶釋油規模的約 57%。

美國目前仍擁有可觀的原油產量與商業庫存,因此 SPR 下降不代表國內即將無油可用。然而,戰略儲備、商業庫存與關鍵交割中心庫存同步偏低,顯示美國面對下一次供應中斷時,可立即投入市場的緩衝已經縮小。

美伊衝突迫使美國再次大規模動用 SPR

SPR 是在 1970 年代石油危機後建立的緊急原油儲備,主要存放於德州與路易斯安那州沿岸的地下鹽穴,法定儲存容量約為 7.14 億桶。其功能是在戰爭、天然災害或重大供應中斷發生時,快速向煉油廠與市場提供原油。

2026 年 2 月底美伊衝突升級後,荷姆茲海峽航運受到干擾。在衝突爆發前,該海峽每日承擔約 2,000 萬桶原油與石油產品運輸,是全球最重要的能源航道之一。沙烏地阿拉伯與阿拉伯聯合大公國雖有部分繞行管線,但替代能力不足以完全填補海峽受阻造成的供應缺口。

為穩定市場,國際能源署 32 個會員國於 3 月同意聯合釋出 4 億桶緊急石油儲備,創下該組織史上最大規模。美國承諾釋出其中 1.72 億桶,成為這次國際協調行動的主要供應者。若剩餘約 7,310 萬桶全數依原計畫交付,期間又沒有大規模回補,SPR 在靜態情境下可能進一步降至約 2.43 億桶,相當於法定儲存容量的 34%。這項數字屬於依現有計畫推算的情境值,實際庫存仍會受到交付速度、合約調整與企業歸還原油時程影響。

美國原油產量處於高檔 原油總庫存仍持續收縮

截至 7 月 10 日當週,美國原油日產量約為 1,386 萬桶,較去年同期增加約 48.6 萬桶,仍接近歷史高點。同一期間,美國商業原油庫存降至 4.097 億桶,SPR 則降至 3.165 億桶,兩者合計約 7.262 億桶。高產量仍未阻止庫存下降,主因是煉油與出口需求維持強勁。當週美國煉油廠每日投入原油約 1,710 萬桶,產能利用率達 96.2%,原油出口量則升至每日約 372 萬桶。國內新增產量持續被煉油需求與海外買盤吸收,能夠留在庫存中的原油有限。

自 2 月底以來,美國商業原油庫存與 SPR 合計已減少約 1.29 億桶。7 月 3 日的合計庫存已降至 1984 年以來最低水準,7 月 10 日又進一步由 7.308 億桶降至 7.262 億桶,代表美國整體原油庫存再次刷新逾 40 年低點。成品油庫存仍低於季節性平均。截至 7 月 10 日當週,美國汽油庫存降至 2.105 億桶,單週減少 150 萬桶,較同期 5 年平均低約 8%。餾分油庫存雖單週增加 460 萬桶至 1.082 億桶,但仍較同期 5 年平均低約 11%。這顯示汽油與柴油市場的庫存緩衝仍然有限,尚未出現全面回補。

庫欣庫存接近警戒區間提高短期供應敏感度

除了全美庫存下降,奧克拉荷馬州庫欣地區的庫存也處於偏低水準。庫欣是西德州中級原油期貨的主要實物交割中心,其庫存變化會直接影響美國原油現貨供需與期貨價格。截至 7 月 10 日,庫欣原油庫存約為 2,000 萬桶,仍徘徊在市場普遍關注的營運低點附近。市場分析人士指出,當庫存低於此水準時,部分儲槽可能因底部原油品質與抽取限制,增加轉運、混油與期貨交割的操作難度。

中東供應中斷後,美國煉油廠提高開工率,海外買家也增加對美國原油的需求。即使 SPR 持續向墨西哥灣沿岸市場投放原油,仍不足以完全抵銷出口與煉油需求帶來的庫存消耗。

SPR 仍能壓低短期油價 干預持續時間已經縮短

釋放 SPR 最直接的效果,是將原本不參與日常交易的原油迅速投入市場。當進口原油受阻時,這些儲備可以維持煉油廠運作,降低汽油、柴油與航空燃油供應突然收縮的風險。不過,釋儲主要調整原油供應的時間分配,無法永久增加全球產量。當政府提前使用庫存,未來面對颶風、戰爭或其他產油國出口中斷時,可再次動用的數量就會減少。

按照 7 月 10 日的 3.165 億桶計算,SPR 目前約相當於法定容量的 44%。這個數量仍足以支撐一定規模的緊急行動,但已遠低於過去數十年常見水位。若美伊衝突延續,美國追加釋油時將更難兼顧短期價格穩定與中長期能源安全。

SPR 的政策效果也受到設施能力限制,原油必須從地下鹽穴抽出,再透過管線與碼頭送往煉油廠。頻繁抽取會增加老舊設備的維修壓力,因此可快速送入市場的流量未必與地下剩餘桶數完全相同。

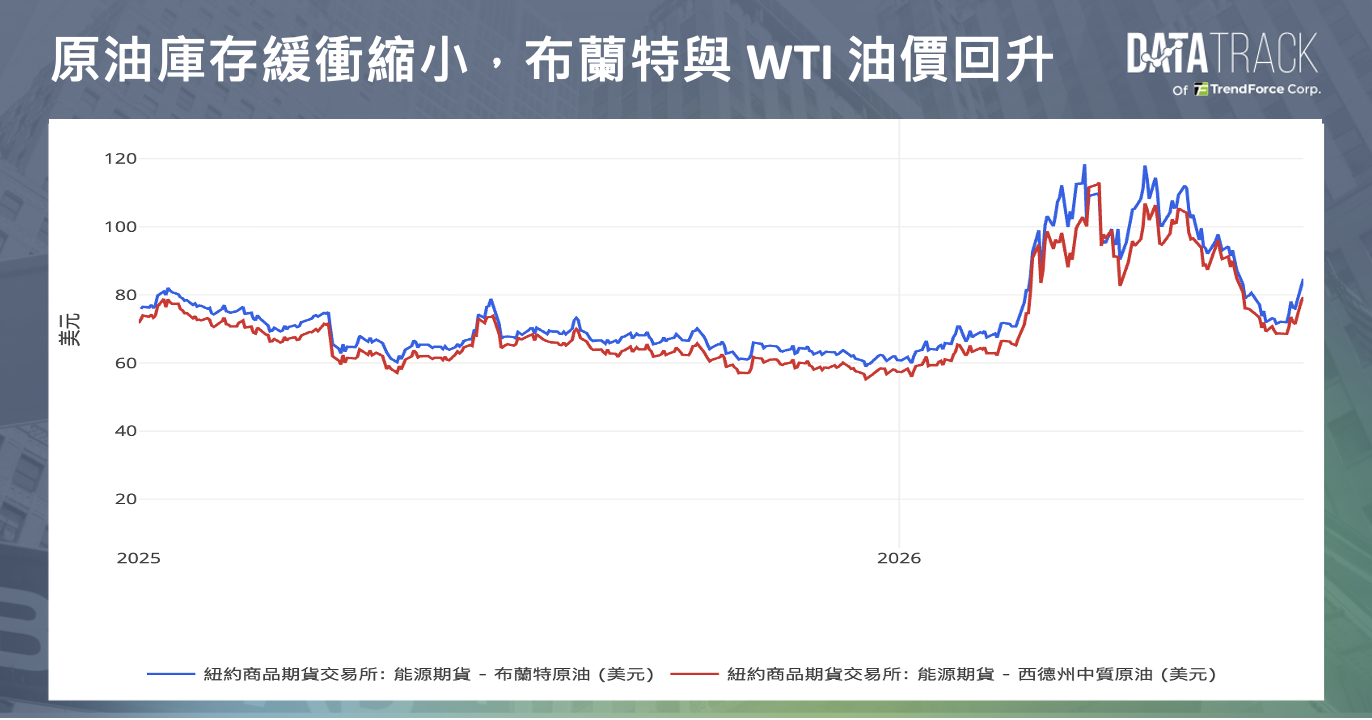

美伊局勢反覆使油價重新計入供應風險

6 月中旬,美伊一度達成臨時安排,市場預期荷姆茲海峽航運逐步恢復,油價因此回落。然而 7 月中旬雙方再次交火,海峽船舶通行受到影響,國際油價迅速反彈。7 月 14 日,布蘭特原油期貨升至每桶約 84.7 美元,WTI 原油升至約 79.3 美元,均來到近 1 個月高點。油價短期急升反映各國即使已大規模釋放緊急儲備,仍難完全消除荷姆茲海峽中斷帶來的風險溢價。

期貨市場也出現近月價格高於遠月價格的逆價差結構,顯示交易商願意為立即取得原油支付較高價格。市場關注焦點因此從未來可能供給過剩,轉向當前實體原油是否足以滿足煉油與出口需求。

交換計畫有助於未來回補 短期低庫存仍難迅速逆轉

這次美國釋油主要採取交換或借油方式。能源企業取得 SPR 原油後,未來須歸還相同數量,並額外支付一定比例的原油作為溢價。美國能源部估計,1.72 億桶釋油最終可能換回約 2 億桶,回收量比釋出量高約 20%。若合約順利履行,政府可在不直接承擔大量購油支出的情況下重建庫存。不過,各批交換合約的歸還時程不同,回補預計自 2026 年 11 月開始,並延續至 2029 年,因此 SPR 短期內仍可能維持低位。未來企業為履行歸還義務而採購原油,也可能增加實體市場需求,限制油價下跌空間。

低庫存將提高下一次供應衝擊的市場反應

SPR 降至 1983 年以來最低水準,並不代表油價必然持續上漲。若美伊衝突降溫、荷姆茲海峽恢復正常、OPEC+ 提高產量,加上全球需求放緩,商業庫存仍可能重新累積。目前真正需要關注的是庫存緩衝下降後,油市對突發事件的承受能力。當商業庫存與 SPR 都處於高位時,地緣政治衝擊可以先由庫存吸收。當兩者同步下降,市場更容易把潛在供應缺口直接反映在現貨價格、期貨曲線與燃料成本上。

後續可持續觀察 SPR 剩餘釋油進度、商業原油與庫欣庫存、荷姆茲海峽船舶通行量,以及交換原油的實際歸還時程。若中東供應風險持續,而美國庫存未能回升,SPR 低水位將逐步削弱政府抑制油價與能源通膨的政策空間。