美元在 2026 年重新走強並接近一年高位後,全球大型退休基金的外匯策略也開始改變。富國銀行追蹤的避險比率顯示,加拿大、荷蘭與丹麥部分退休基金正縮減 2025 年建立的美元避險部位。這項調整降低了外匯遠期市場上的美元賣壓,為美元反彈增添一股來自長期機構投資人的資金支撐。

退休基金目前多採取讓既有遠期避險合約到期後不再續作的方式,逐步降低美元避險比率。這項調整通常不會帶來等量的美元現貨買盤,卻會使原本定期出現的美元遠期賣單減少,美元面臨的資金阻力也隨之下降。

2025 年美元與美股同步下跌推升避險需求

海外退休基金持有美股或美債時,投資報酬同時受到資產價格與美元匯率影響。若美元貶值,即使美國資產價格沒有下跌,基金換回本國貨幣後的報酬仍會受到侵蝕,因此大型機構通常會透過遠期合約賣出美元,降低匯率波動對投資組合的影響。2025 年美國公布「解放日」全球關稅措施後,美元未能發揮過去的避險功能,反而與美股同步走弱。海外投資人同時承受股票價格與美元匯率下跌,促使退休基金快速提高美元避險比率。

丹麥央行資料顯示,當地保險公司與退休基金的美元避險比率由 2025 年初的 61.8% 升至同年 5 月的 73.5%。當時丹麥保險與退休部門持有約 1.431 兆丹麥克朗的美元資產,約占其投資組合三成,美元波動因此足以顯著影響整體報酬。2025 年上半年美元走弱期間,相關避險合約為丹麥保險與退休部門降低了約 800 億丹麥克朗的匯兌損失。

截至 2025 年底,丹麥全體保險與退休部門的美元避險比率仍為 72.2%,相關避險操作全年貢獻約 870 億丹麥克朗的投資收益。這段經驗說明,2025 年提高避險具有明確的風險管理效果,但也使基金在美元回升與美國利率上升後,面臨更高的避險持有成本。

2026 年退休基金開始撤回部分避險部位

進入 2026 年後,部分基金開始降低先前建立的美元避險。富國銀行分析顯示,部分丹麥退休基金的避險比率較一年前下降約 5 個百分點,部分加拿大基金下降約 1 個百分點。富國銀行追蹤的丹麥基金也已在 2026 年初撤回約一半於 2025 年中增加的避險部位,荷蘭退休基金同樣出現避險需求回落。

丹麥央行統計涵蓋整體保險與退休部門,富國銀行分析則追蹤部分大型基金,因此兩組數據反映的範圍不同。兩者合併觀察後可以看到,丹麥機構在 2025 年大幅提高美元避險,部分基金隨後於 2026 年開始解除新增部位,避險方向已經出現轉折。

退休基金多採取逐步到期的方式調整部位,而非一次性平倉。由於長期避險合約需要持續展期,基金停止續作後,原本反覆進入市場的美元賣盤也會逐期消失。退休基金管理規模龐大,策略變動速度通常較慢,相關資金影響也可能延續較長時間。

美國高利率提高美元避險成本

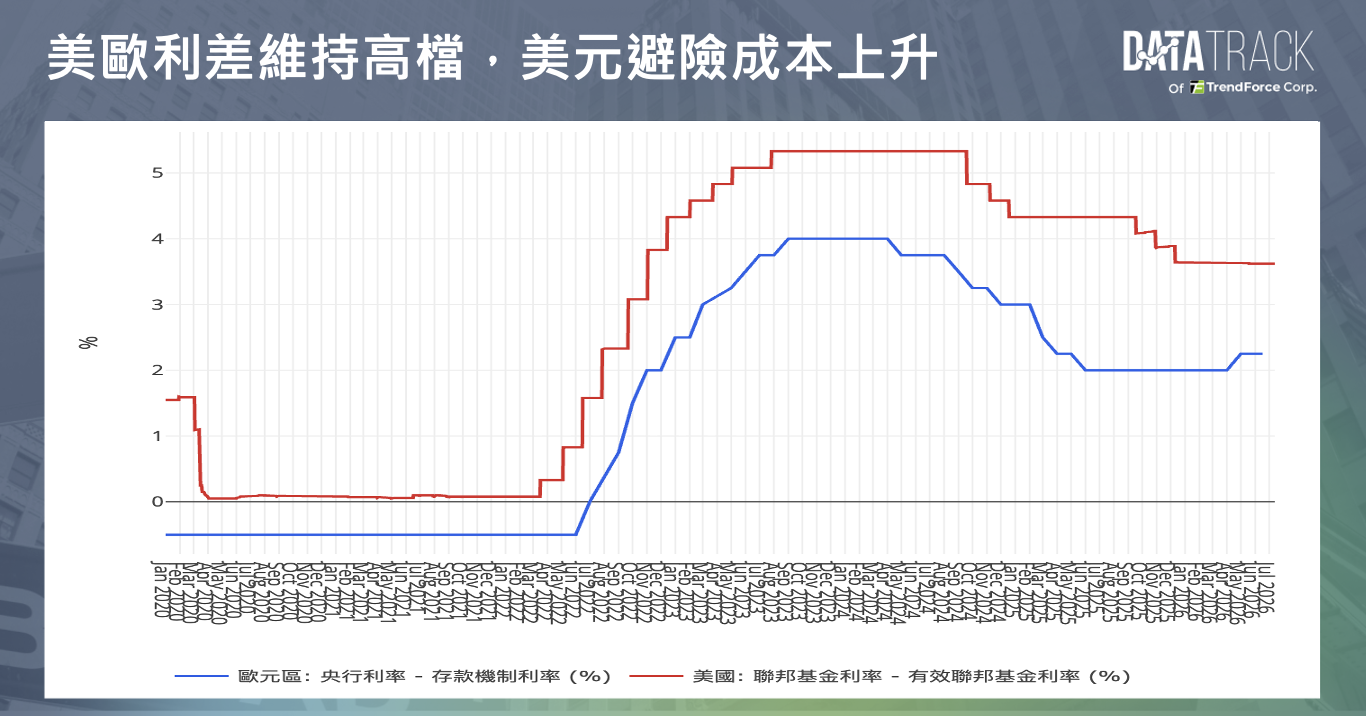

退休基金縮減避險的首要原因,是美國與其他主要經濟體之間的利差擴大。海外投資人透過遠期市場賣出美元時,合約價格會反映兩種貨幣的利率差距。美國利率愈高,歐洲投資人將美元資產避險回本國貨幣的成本通常也愈高。

目前美國短期利率約比歐元區高出 140 個基點,使美元避險持續侵蝕海外投資人的淨回報。較高的美國實質利率同時提高美元資產的收益吸引力,形成「美元資產報酬提高、避險後收益下降」的組合,促使部分大型投資人保留更多未避險的美股與美元資產。

這項改變也說明,高利率對美元具有兩層影響。美元資產本身可以提供較高利息與利差收益,海外基金若降低避險,還能保留更多美元升值帶來的報酬。只要美國利率與海外市場維持明顯差距,退休基金恢復高避險比率的誘因便相對有限。

美元恢復避險功能降低匯率保護需求

美元與美股之間的關係也是退休基金調整策略的重要原因。過去市場進入避險模式時,美股下跌常伴隨美元升值,美元匯兌收益可以抵銷部分股票損失。2025 年美元與美股同步下跌後,這項自然緩衝一度失效,也促使海外基金提高匯率保護。

2026 年美伊衝突引發市場避險情緒時,美元再度隨風險升溫而走強,重新展現安全資產功能。美元與風險資產的關係恢復後,未避險美股部位再次具備一定的風險抵銷效果,退休基金維持高避險比率的必要性也隨之下降。聯準會領導層變化也改善了市場對美元的評價。Kevin Warsh 於 2026 年 5 月 22 日就任聯準會主席,市場先前對央行獨立性與政策可信度的疑慮有所緩解。搭配偏鷹派的政策預期與較高實質利率,美元資產重新獲得海外長期資金青睞。

避險賣壓退潮形成邊際資金支撐

退休基金降低避險後,基金持有的美國資產規模即使維持不變,外匯市場需要承接的美元遠期賣單仍會減少,2025 年「賣出美國」交易形成的資金逆風也隨之退潮。這股力量可以改善美元的資金供需,但影響仍以邊際支撐為主,聯準會政策、美國經濟數據、地緣政治與全球風險偏好仍會主導美元的短期波動。

這項支撐能否延續,取決於美國利率、美元利差收益、美股回報與 AI 投資週期。只要美國資產的相對報酬維持吸引力,退休基金可能延續較低的美元避險比率;若 AI 投資回報不如預期、美國經濟明顯降溫,或聯準會降息使利差收窄,避險成本將隨之下降,機構也可能重新增加匯率保護。退休基金策略的轉變已讓美元反彈少了一項重要賣壓來源,中長期走勢仍取決於美國利率與資產回報能否維持優勢。