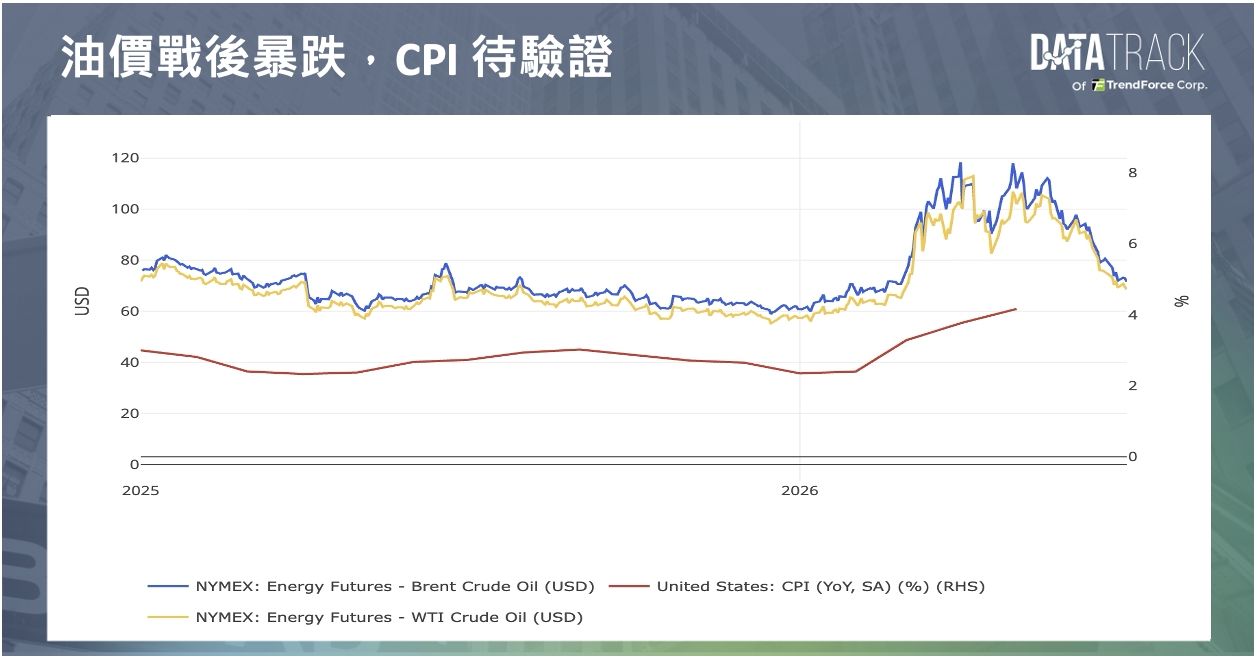

美伊停火與後續談判進展,正在快速改寫原油市場的定價邏輯,6 月中旬以來,隨著美國與伊朗簽署停火相關諒解備忘錄,並就荷姆茲海峽航運恢復展開談判,市場先前累積的中東戰爭溢價明顯消退。國際油價已大致回到戰事爆發前水準,6 月更創下疫情以來罕見的單月跌幅。隨著美伊於杜哈談判出現正面進展,7 月 2 日盤中布蘭特原油回落至每桶 70.84 美元,WTI 原油則降至 67.75 美元,雙雙延續近期下行趨勢。

這波油價回落,對美國通膨路徑具有關鍵意義。5 月美國 CPI 年增率升至 4.16%,其中能源價格是推升通膨的重要來源,也使市場一度重新定價聯準會下半年升息風險。然而隨著油價從戰爭期間高點快速滑落至 70 美元附近,汽油與能源成本對 CPI、PCE 的上行壓力可望逐步緩解。若油價維持在當前區間,5 月很可能成為本輪地緣衝擊下的通膨高點,聯準會重新升息的急迫性也將較 6 月會議前明顯下降。

不過,當前市場定價反映的是「停火延續、航運恢復、供給正常化」的樂觀情境,但實體供應鏈修復仍需要時間。荷姆茲海峽雖然逐步恢復通行,但水雷風險、航運保險成本、指定航道安排與船舶安全評估仍會限制運輸速度。伊朗近期仍主張保留對荷姆茲海峽通行管理的影響力,甚至不排除未來透過收費或航道管制強化控制權,這使市場很難將中東風險溢價完全歸零。從供需基本面來看,低庫存與補庫需求也會限制油價進一步下探。先前中東衝突期間,部分國家透過釋放商業庫存與戰略儲備穩定能源供應;如今油價回落後,進口商與煉油廠反而可能啟動補庫。代表短期油價雖受戰爭溢價退場壓抑,但若庫存回補需求升溫、OPEC+ 增產幅度不如預期,或荷姆茲海峽再度出現安全事件,油價仍可能在低檔獲得支撐。

展望未來數月,油價將成為判斷美國通膨是否真正見頂的核心變數。若杜哈談判持續推進,並確認波斯灣原油與 LNG 出口逐步正常化,能源價格將有助於壓低 6 月以後的通膨讀數,也讓聯準會維持利率不變的空間擴大。不過,美伊停火只是讓原油市場從「戰爭供給衝擊」回到「供需基本面」定價,並不代表通膨壓力已經全面解除。後續仍需觀察三項風險:第一,美伊談判是否能從臨時停火走向更穩定的協議;第二,荷姆茲海峽運量是否真正恢復至戰前水準;第三,低庫存環境下的全球補庫需求是否重新推升油價。對聯準會而言,油價回落提供了暫時喘息空間;對市場而言,真正的關鍵則在於能源價格能否穩定維持在低位,非只是短暫回吐戰爭溢價。