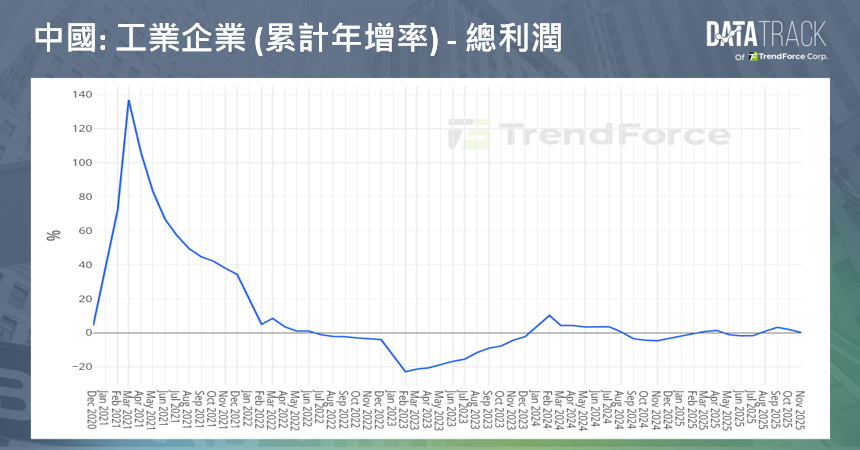

中國國家統計局公布,2025 年 11 月全國規模以上工業企業利潤年減 13.1 %,降幅較 10 月擴大 7.6 個百分點,連續兩個月下滑,並創一年多來最大跌幅。1 至 11 月累計利潤總額達 6.63 兆元人民幣,年增 0.1 %,增幅較前 10 月回落 1.8 個百分點,顯示工業獲利復甦動能明顯放緩。單月表現急轉直下,反映內需疲弱已抵銷出口支撐,企業獲利壓力加劇。

細項數據與影響因素

- 依經濟類型觀察,1 至 11 月國有控股企業利潤年減 1.6 %、股份制企業減 0.4 %、私營企業減 0.1 %,僅外商及港澳台投資企業維持 2.4 % 的年增表現。

- 依行業別分析,採礦業利潤年減 27.2 %,其中煤炭開採年減 47.3 %、石油與天然氣年減 13.6 %;相較之下,製造業利潤年增 5.0 %,電力、熱力等供應業年增 8.4 %。

- 主要產業中,電腦、通訊與電子設備製造年增 15.0 %,電力熱力生產年增 11.8 %,有色金屬冶煉年增 11.1 %,汽車製造年增 7.5 %,農副食品加工年增 4.8 %;非金屬礦物、化學原料及紡織業則分別年減 4.6 %、6.9 % 與 8.2 %。

整體來看,內需不足導致產品價格承壓,工業企業營業收入利潤率降至 5.29 %,較去年下滑 0.08 個百分點;同時成本年增 1.8 %,壓縮獲利空間。庫存與資金壓力亦同步升高,產成品存貨周轉天數延長至 20.5 天,應收帳款回收期拉長至 70.4 天。在國際環境不確定性與產業結構調整影響下,傳統產業持續承壓,新興與高科技產業則受出口動能與政策支持,相對具備支撐力。

11 月工業企業利潤大幅下滑,凸顯整體復甦基礎仍不穩固,累計微幅成長主要仰賴製造業與新動能支撐,但內需疲軟與庫存累積仍為主要隱憂。短期 1 至 2 個月內,若價格跌勢趨緩且刺激內需政策加碼,利潤年減幅可望收斂至個位數;反之,若需求未見改善,負成長態勢恐將延續。中期半年內,隨反內捲政策推進及高科技出口動能延續,預期累計利潤可望轉為 3 % 以上成長,裝備製造業將成為主要支撐來源。