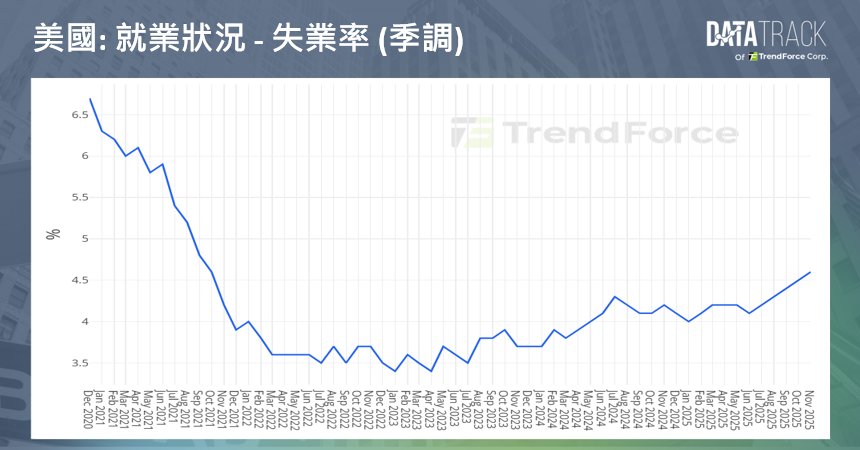

美國勞工統計局最新公布,2025 年 11 月失業率升至 4.6%,高於 9 月的 4.4% 與 8 月的 4.3%,連續第三個月上升,並創下 2021 年 9 月以來新高,顯示勞動市場明顯轉向降溫。同期非農就業人數僅增加約 6.4 萬人,自 2025 年 4 月以來整體就業成長明顯趨緩,反映企業在高利率與需求放慢環境下,普遍採取保守的人事策略。11 月勞動參與率約為 62.5%,就業人口比率維持在約 59.6%,顯示勞動供給與就業吸納皆缺乏動能。整體而言,失業率上行但就業擴張乏力,勾勒出一個缺乏明顯裁員、卻也難以創造新職缺的降溫型勞動市場樣貌。

從細項指標觀察,11 月勞動市場壓力主要反映在隱性失業與工時調整上。

- 廣義失業率 U-6 於 11 月升至約 8.7%,高於 9 月的約 8.0%,創 2021 年 8 月以來新高,顯示氣餒勞工與非自願兼職人數同步增加。

- 因經濟因素被迫從事部分工時的人數於 11 月增至約 550 萬人,較 9 月增加逾 90 萬人,顯示企業傾向以縮減工時而非裁員來控管成本。

- 11 月失業人口約 780 萬人,較 9 月變化不大,失業率上升部分亦與統計調整及政府關門後的調查分類有關。

- 新增就業主要集中於醫療保健與建築業,聯邦政府部門持續流失職位,顯示就業成長集中度偏高。

- 平均時薪年增率於 11 月放緩至約 3% 出頭,明顯低於 10 月的約 3.7%,為 2021 年 5 月以來低點,有助抑制通膨,但亦可能削弱未來消費動能。

整體來看,關稅衝擊、進口成本上升與前期升息效應交互作用,使企業普遍延後投資與招聘決策,勞動市場承壓但尚未出現劇烈惡化。

綜合而言,11 月美國勞動市場呈現失業率走高、就業擴張疲弱、工時與薪資同步放緩的結構性降溫趨勢。短期內,隨政府關門效應淡化與年底季節性招聘結束,失業率與初領失業金申請人數可能維持高檔震盪,勞動市場難以快速改善。由於失業率已高於部分聯準會官員對本輪循環約 4.5% 的預期區間上緣,市場對 2026 年初再度降息的討論升溫,但 FOMC 目前仍傾向審慎觀察通膨與就業變化。中期來看,若政策不確定性與企業投資保守態度持續,美國失業率可能在 4.5% 左右盤旋,薪資成長趨緩亦將放大金融市場對就業與通膨數據的波動反應。