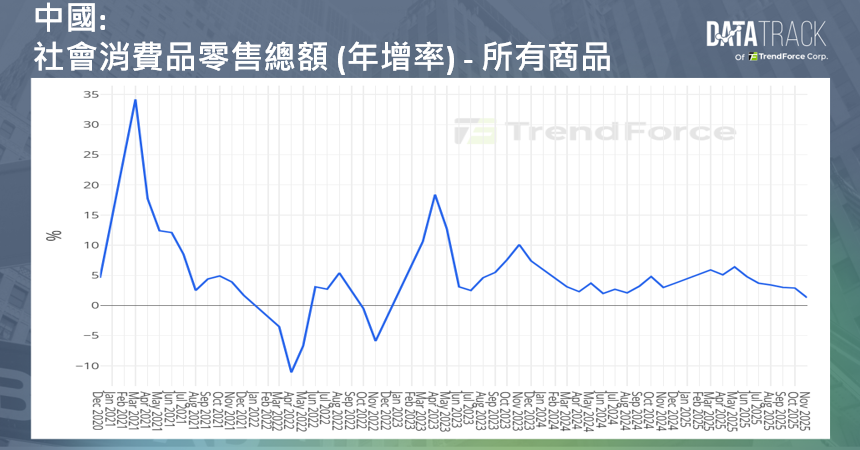

2025 年 11 月,中國社會消費品零售總額約為人民幣 4.39 兆元,年增約 1.3%,明顯低於市場原先預估的接近 3%,亦較 10 月年增率進一步回落,落入 2022 年 12 月以來的低檔區間。與 2024 年 11 月約 3% 的年增率相比,今年同月增速大幅下滑,顯示內需復甦動能持續偏弱。從 1 至 11 月累計來看,社會消費品零售總額年增約 4%,較上半年接近 5% 的節奏略為放慢,反映第三季以來居民消費信心與實際支出逐步降溫。

從結構來看,11 月城鎮零售金額約 3.8 兆元,年增約 1%,明顯低於鄉村地區接近 3% 的增幅,顯示在房市調整與就業壓力下,一線與部分二線城市消費態度仍偏保守。商品零售約 3.8 兆元、年增約 1%,餐飲收入則超過 6,000 億元、年增逾 3%,顯示服務性消費仍具一定韌性,但尚不足以彌補商品類消費的疲弱。11 月扣除汽車後的消費品零售額約 3.94 兆元,年增約 2.5%,明顯優於整體社零表現,意味汽車相關消費對本月總體數據形成拖累,亦與前期促銷集中、基期偏高有關。

影響本輪消費走弱的主要因素包括:

- 房地產市場仍處調整階段,房價與交屋不確定性提高,使中高收入族群延後耐久財支出。

- 就業與收入預期偏弱,特別是青年與平台經濟相關工作者,可支配消費受壓。

- 地方財政壓力上升,線下促消費活動與補貼力度不及 2023–2024 年初,政策邊際效果有限。

- 通縮壓力間歇浮現,部分商品價格下跌,壓抑名目零售增速。

- 居民風險偏好下降,資金更多流向儲蓄與理財,非必需消費相對保守。

整體而言,11 月社會消費品零售年增率續處低檔,反映內需回溫斜率仍然平緩,經濟成長動能對外需與政策支撐的依賴度偏高。短期隨元旦與農曆春節檔期接近,地方政府與電商平台若加碼折扣活動或消費券,社零年增率可望較 11 月小幅回升,但扣除節慶因素後,消費趨勢仍偏溫和。中期來看,未來半年消費表現能否改善,關鍵仍在房地產與地方債風險是否趨穩、就業與實質薪資成長能否回升,以及中央是否推出更具針對性的促消費政策。若上述條件推進有限,整體消費成長恐仍維持中低個位數水準,難以重現疫情後初期的快速反彈。